Tras analizar las conclusiones del informe preliminar encargado a los analistas Alejandro Gaggero y Gustavo García Zanotti, el Directorio del Banco Nación decidió presentar, junto al comité de acreedores que integra con cooperativas y sindicatos de trabajadores, un nuevo escrito ante el juzgado civil y comercial de Reconquista reclamando una vez más que le exija sin más dilaciones a la concursada Vicentin que presente el balance al 31 de octubre de 2019, ineludible para seguir adelante con el proceso concursal. Máxime cuando, a medida que surgen nuevos elementos, crecen las sospechas sobre maniobras ilegales. Fuga de divisas, ocultamiento de activos y una situación de cesación de pagos que, si se comprobara que estuvo teñida de alguna intencionalidad, supondría un grave delito penal. En similares términos se refirieron al caso los bancos intgrantes del Comité de Acreedores que tramita un procedimiento de “discovery” ante tribunales de Nueva York.

El informe

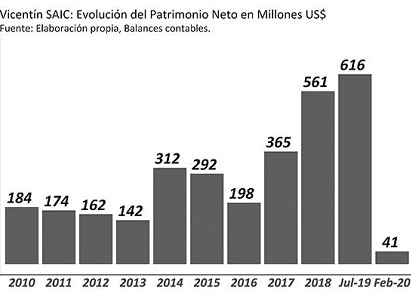

Los elementos reunidos en la investigación encargada por el Banco Nación revelan que buena parte de los argumentos presentados por las autoridades de Vicentin para justificar el súbito “estrés financiero” de diciembre pasado, declarándose en default, carecen de sustento. La evolución del patrimonio neto de la empresa osciló entre los 150 y 300 millones de dólares entre 2010 y 2016, a partir de allí tuvo un crecimiento explosivo a 365 millones de dólares en 2017, 561 millones en 2018 y alcanza a 616 millones de dólares al 31 de julio de 2019. Pero cae de manera llamativa y sin explicación a 41 millones de dólares seis meses después, de acuerdo a la documentación y los saldos de cuenta que presentó Vicentin a la Justicia Comercial en febrero de este año al pedir la convocatoria de acreedores.

Al respecto, el informe de Gaggero y García Zanotti señala:

“La foja presentada (al juzgado) referente a la situación patrimonial de febrero de 2020 mostró una gran incongruencia. El principal deterioro patrimonial estuvo vinculado a la evolución de los activos y pasivos comerciales de Vicentin SAIC. Los activos correspondientes a los créditos por ventas y los bienes de cambio tuvieron una variación negativa por u$s 886 millones entre julio de 2019 y febrero de 2020; del mismo modo, los pasivos comerciales aumentaron en u$s 442 millones en igual período. De esta forma, estos movimientos dieron cuenta de un deterioro patrimonial por u$s 1328 millones. Desde ya, esta variación resultó ser inexplicable dado que ante tal aumento de las deudas debieran ser correspondidos por aumentos de los mencionados activos”.

Los 442 millones de dólares referidos como aumento de pasivos comerciales en esos seis meses surgen de la comparación entre el total de deudas de ese origen al 31 de julio, u$s 107,2 millones, y el valor del mismo rubro en los primeros días de febrero, 549,6 millones. Es decir, que la deuda comercial se multiplicó por cinco en seis meses.

Si esto se explicara simplemente por las materias primas recibidas y no pagadas a los productores, al menos ese producto debería figurar en el activo como bienes de cambio. Pero no está. Tampoco como producto procesado si ese hubiera sido su destino, o como fondos líquidos o créditos, si se hubiera exportado.

Esta incongruencia es la que hace insostenible la posición de las autoridades de Vicentin al justificar el colapso por los supuestos cambios en las condiciones de mercado. Y descoloca al propio juez Fabian Lorenzini en su afán de seguir adelante el proceso concursal sin asumir una posición más firme con respecto a la falta del balance.

Estresado y endeudado

Con un endeudamiento creciente, y un patrimonio diluido, Vicentin llegó a febrero de 2020 con una relación de deuda a patrimonio neto de 25 a 1. Claramente, imposible de pagar. La pregunta es si hubo una razón lógica para esa evaporación del activo, mientras seguía trepando el endeudamiento, o fue una situación provocada para justificar un default. Es una hipótesis que ni los investigadores que hicieron el trabajo, ni las autoridades del Banco Nación, descartan.

“Al Banco Nación le interesa poder cobrar el crédito y destinar esos fondos a las pymes y al resto de la actividad productiva, poder dotar de recursos a la entidad que quedó muy golpeada tras la última gestión, y tener mucho cuidado con el trato a las grandes empresas clientes del banco, porque hay que revertir esta tendencia a la concentración del crédito en clientes grandes”, subrayó Guillermo Wierzba, director del banco e impulsor de la investigación.

“Hay muchos aspectos en el estudio que merecen una mirada más a fondo sobre el caso Vicentin y nos advierte sobre conductas que pueden no ser exclusivas de esta empresa. Los negocios financieros, la triangulación de exportaciones, el despliegue de empresas controladas en Uruguay, un endeudamiento excesivo y la pérdida de activos. Los números no le cierran y todas las sospechas se resumen en una sola: la falta de balance”, sintetizó.

{kind=link}

{kind=link}