Por Federico Odorisio, de la Redacción de DIARIOJUNIO

El sistema de préstamos en créditos hipotecarios, indexados por Unidades del Valor Adquisitivo (UVA), anunciado por el ex presidente Mauricio Macri, y lanzado por Federico Sturzenegger en 2016, como la alternativa para dar préstamos hipotecarios a largo plazo en Argentina, y así posibilitar -como se prometió durante la campaña de 2015- que un millón de familias pudieran comprar su primera casa.

Como tantos argentinos que sueñan con su casa propia, Walter, uno de los “selectos beneficiados”, narra en primera persona para DIARIOJUNIO su experiencia personal desde que ingresó a los créditos UVA.

“En ese momento no había otra cosa. Me metí en ese crédito porque no había otro. El único crédito disponible en todo el mercado era el UVA. A mi me dieron el valor de 60 mil dólares en ese momento.

“Hace dos años y medio que estoy pagando. Nunca me atrasé. De hecho este crédito tiene una especie de premio, de obsequio que si no te atrasabas en todo el año te daban como una media cuota, o tres cuarto de cuota, de bonificación. Bueno, yo fui beneficiado con ese descuento todos los años desde que estoy pagando.

“No importa la cantidad de cuotas, lo que importa es el monto de la cuota porque es lo que te va ahorcar, o no, a futuro. Vos imaginate que si pagas un alquiler y te lo aumentan, vos te buscas algo más barato, rescindis el contrato y te vas. Pero acá no podés hacerlo. Acá estás atrapado. Primero que si no pagas esto va a remate y perdés casi todo.

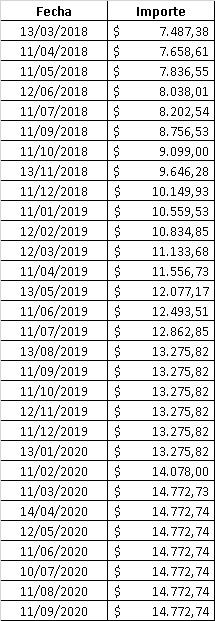

“Mi cuota arrancó en 7 mil pesos en 2018 y ahora está casi en 15000 pesos. Está el doble, pero no sólo que es el doble ahora, sino que los últimos aumentos están frenados por el DNU 319/20 de abril. El valor, día a día, del UVA se puede consultar en el BCRA. Yo todos los días miro los valores y es como ver venir un tren de frente.

Evolución de la cuota UVA del Entrevistado

Evolución de la cuota UVA del Entrevistado

“Cuando yo tomé el crédito, el valor de la cuota representaba el 20 por ciento de los ingresos totales sumados los de mi mujer y los míos. Hoy, con todo lo que pasó en el país los últimos años, sólo yo tengo trabajo y la cuota me representa casi un 40 por ciento de los ingresos.

“El día que el dólar estaba a más o menos 20 pesos y se fue a 40, el diablo mostró la cola. Yo consultaba todo el tiempo la evolución de la deuda. Yo ponía mi CUIT y sabía que debía 1,4 millones de pesos. Lo tragicómico de estos últimos años es que yo estoy debiendo, más o menos, 100 mil pesos más cada período respecto del anterior; Es decir que, mes a mes, yo debo 100 lucas más. Hoy mi deuda es de más de 4 millones de pesos. Empezó subiendo 100 lucas cada dos meses, después 100 lucas por mes y, el último tiempo, 100 y pico cada período.

Evolución del saldo de deuda del entrevistado

Evolución del saldo de deuda del entrevistado

“Esto puede ser refutable desde algún punto de vista. Te pueden decir: ‘Bueno, vos tenés una deuda en dólares y ese es el valor de la deuda actual, tenés una casa que está valuada en dólares y la casa mantiene el valor. Vos debías tantos dólares y la deuda está ahí’. Pero no responde a una lógica de política pública para solucionar el tema de vivienda como te lo vendían en ese momento, sino que responde a una lógica de negocio financiero. Yo no me quise meter en un negocio. Yo quería tener mi casa. Uno de los requisitos para acceder a ese crédito era que ni yo, ni mi grupo familiar, tuviera otra propiedad. Eran créditos para comprar la primera vivienda.

“Para tener el préstamo te pedían millones de requisitos. No era un crédito para cualquiera. Te pedían determinadas cualidades. Yo que soy monotributista no sólo estaba obligado a presentar las facturas por mi actividad sino que las mismas debían estar certificadas por el Colegio de Contadores. No alcanzaba con decir: ‘Ah, yo soy monotributista clase F y listo’ sino que tenías que mostrar a quién le facturaste y después certificar las facturas.

“Después te pedían un tema de edad (fijate cómo se iba cerrando el círculo del filtro): Cuando vos termines de pagarlo no tenes que estar jubilado. Si es un crédito a 30 años mínimo, tenías que tener 40, 45 años máximo para calificar. Tu edad tenía que calzar como para llegar en actividad laboral a la última cuota del crédito UVA.

“Otro impedimento para acceder al crédito era el adelanto sobre el valor de la propiedad. El único banco que te daba el 80 por ciento del valor de la propiedad en crédito era el banco Nación. El resto te daba el 75 por ciento. O sea que vos tenías que contar con ese otro 20 0 25 por ciento restante. No sé si por suerte o desgracia, justo después que me otorgan el crédito, empiezan las subas fuertes del dólar. Mucha gente que tenía los créditos pre otorgados no pudo sacarlo porque las propiedades se elevaron y ya no les daba para poner ese anticipo del 20 o 25 por ciento del valor de la propiedad en unidades UVA.

“Había una suma de cosas que hacían que el crédito fuera para un grupo reducido. Era como un misil teledirigido.

“Esto que te conté es por el lado de las personas, pero respecto a las propiedades, los planos tenían que ser condescendientes con la realidad. No podía ser una casa a la que agregaron un baño, un alero, una pieza o una pared al plano original y no estuviera declarado. Eso hizo que fuera muy ardua búsqueda para encontrar la casa correcta. Había casas muy lindas, muy bien ubicadas, pero tenían una modificación y la dejaba afuera del UVA. Tanto las personas como la propiedad tenían que estar en perfectas condiciones.”

Después de dos años de relativa calma, el valor del UVA que arrancó en 14.08 pesos en abril de 2016, trepó a 22.61 para la misma fecha de 2018. Sin embargo, sólo en el transcurso de 2018 aumentó un 46,85%, pasando de 21,15 a 31,06 el valor de la unidad UVA. Y hoy, a poco más de 4 años de su lanzamiento, acumuló un incremento del 250 por ciento.

Los créditos Uva arrancaron a todo motor durante 2017 y la primera parte del año 2018. Pero, en los años siguientes -marcados por una profunda crisis económica, caracterizada por una fuerte inflación, alza de las tasas y disparada del dólar-, sólo se otorgaron poco más de 100.000 créditos hipotecarios de la línea UVA, equivalente al 10% de la promesa oficial de 1 millón.

Walter es parte de ese pequeño y “afortunado” grupo de argentinos que vive con la soga al cuello por una de las mentiras más grandes del gobierno neoliberal: Disfrazar como política pública de acceso a la primera vivienda lo que terminó siendo un formidable negocio financiero e inmobiliario, dirigido a que miles de argentinos se vieran obligados a comprar inmuebles a estrenar, dado que -como contó Walter en su testimonio-, entre los vericuetos para acceder al crédito, uno de ellos era que las propiedades se condigan -al pie de la letra- con los planos originales; Es decir que, a la mínima reforma no declarada, descalificaban para la transacción aquellas propiedades usadas y añosas, factibles de haber sido expuestas a mejoras, cambios y ampliaciones. Haciendo, de esa manera, que los “beneficiarios” debieran recurrir a un mercado inmobiliario que se encontraba ocioso y expectante -desarrollos inmobiliarios, por lo general, de grupos inversores y fideicomisos- por este tipo de medidas que permiten vender en excelentes valores de mercado para el oferente, pero en desmedro del comprador y del fin – solucionar el problema de vivienda-que se dice buscar.

{kind=link}

{kind=link}